서민금융진흥원 대출한도 확대 연장 – 근로자햇살론 등 정책서민금융상품

2022년이 지나고 2023년이 되었습니다. 금융 일을 하면서 항상 궁금한 것은 내년도 정책 발표입니다. 서민금융진흥원의 주요 정책 서민금융상품 한도와 금리 등에 대한 내용이 발표됐습니다. 실제로 저신용 저소득자가 이용하는 대부업에 대한 문턱은 법정 최고금리가 20%에서 변하지 않아 현실상 변동이 없을 수밖에 없는 가운데 서민금융상품인 근로자햇살론,햇살론뱅크,햇살론15에 대한 한도 확대가 1년 연장돼 2023년 말까지 운영하다니 정말 다행입니다. 근데 그래도 저축은행에서는 팔수록 손해라는 햇살론이래요. 일단 내용을 한번 체크해보겠습니다.

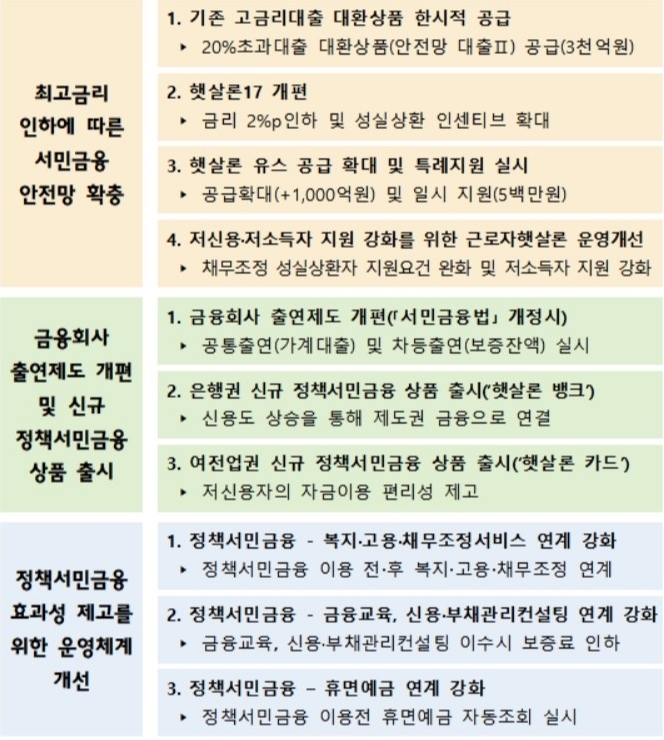

정책서민금융 공급 확대를 위한 대출한도 확대 시행 및 대출금리, 보증료율 조정이라는 제목으로 2022년 한시적으로 추진했던 근로자햇살론,햇살론15,햇살론뱅크의 대출한도 확대를 2023년 말까지 연장하고 정책서민금융공급강화정책서민금융상품 대출금리 인상에 따른 서민, 취약계층 이자부담 완화를 위해 서민금융진흥원이 보증료율을 낮춰 이자부담을 분담하는 제목은 고르는 나름이죠? 그럼 실제 실무와 연결해서 보도자료를 더 살펴보도록 하겠습니다!

가장 중요한 포인트입니다. 2022년 말까지 한시적으로 운영하던 근로자햇살론(1500만원→2000만원),햇살론15(1400만원→2000만원),햇살론뱅크(2000만원→2500만원) 한도 확대 적용을 2023년 말까지 1년 더 연장한다는 내용입니다.하지만 모든 내용이 좋은 것은 아닙니다. 그러나 어떤 형태로든 공급 확대에 노력한 부분은 확실하게 보입니다.

근로자햇살론이 그동안 대출금리 상한선을 10.5%를 유지하다가 11.5%로 올렸습니다. 도저히 수지가 맞지 않아 더 이상 팔 수 없는 금융회사 상황을 보면서 올리지 않을 수 없었을 것입니다. 하지만 지금 11.5%로 올려놔도 햇살론 판매 축소, 중단을 유지하는 금융사가 대다수입니다. 한동안 경험하지 못한 급격한 금리인상에 유연하게 대처하지 못하는 모습으로 보입니다. 기준금리가 2% 올랐다고 대출금리도 2% 올리면 되지 않을까 하는 단순한 생각으로는 금융시장이 이해가 안 가겠죠.다만 11.5%의 금리가 적용되는 차주에게는 보증료를 인하해 최대 12.9%를 넘지 않도록 하겠다고 합니다. 어쨌든 지금 대부분의 저축은행은 단지 금리를 11.5%를 두드리고 있습니다.햇살론15의 경우 대출금리 1%를 인상하는 대신 보증료를 1%포인트 내리고 금리는 기존 15.9%를 유지했습니다. 그렇지 않았다면 햇살론 16이 출시될 뻔 했어요! 실무 이야기

근로자 햇살론의 경우 공식이라는 게 있었어요. 그 뻔한 가이드라인 안에 들어왔더니 99% 대출이 가능했던 상품이었어요.꼭 받을 수 있는 상품이라고 생각해서 최후의 보루로 일부에 내놓기도 했습니다. 하지만 아직 확률은 높은 것은 맞지만 단언을 했던 수준에서 이제 단언할 수 없는 수준이기 때문에 모든 예측이 불가능하다고 생각하시면 될 것 같습니다.다만 시간이 지나면 금융회사에서 손을 썼는지, 서민금융진흥원에서 손을 썼는지, 어디서 얼마나 기준이 변경됐는지는 알려주지 않아도 또 어떤 똑똑한 사람이 분석해서 답을 줄 것입니다. 아직 분석하기에는 너무 자료가 부족할 테니까요.서민금융진흥원의 대출한도 확대 연장은 아무래도 희소식이며 근로자햇살론이나햇살론15 등 정책서민금융상품이 2023년에도 경제가 불황 예정이어서 불티나게 팔려나갈 것으로 예상됩니다.끝