정기 보험으로 질병 사망 20년을 넣었는데, 이것은 심장 마비나 돌연사는 보장되지 않는다는 것이지요?

안녕하세요 청주초특급보험 아는곳 이라FC 총무입니다.

2016년부터 대한민국에서 처음 보험 라이브 생방송을 시작한 보험 왕 초특급 이· 졸대표는 대한민국 보험의 패러다임을 바꾼 초특급 보험 알22년 보험 설계를 담당하고 온 베테랑이에요.최근 금리도 오르는 물가도 올라집값이 떨어져월급은 오르지 않고 한달에 나온 세금 등 고정 비용도 무시할 수 없는 이때에 억지로 보험을 많이 넣고 해약을 해야 할지 고민하는 분이 많다고 생각합니다. 그래서 보험은 처음부터 설계할 때 경제적 상황에 맞추어 저에게 꼭 필요한 담보로 구성하고 설계하고 가입하지 않으면 중도 해지 없이 끝까지 유지하고 필요한 때에 도움을 받을 수 없습니다. 보험에 여유가 있어서 많이 넣으면 좋은 점도 많습니다. 그러나 경제적 범위 안에서 내가 보험료를 부담할 수 있는 한도 내에서 가입해야 편하게 가져간다는 것을 알아야 합니다.

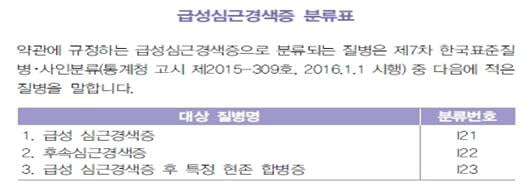

초특급 보험 알라이브 생방송 중인 리얼 상담 사례 상담자 정기 보험에서 질병 사망 20년 박았지만, 앞은 심장 마비나 돌연사는 보장되지 않는다는 거죠? 삼성 생명 정기 보험 같은 하나를 따로 넣는 게 좋겠죠?지금 많이 문의네요. 보세요. 심장 마비나 돌연사도 질병 분류 코드에 다 나오고 있습니다.알았나요? 상세 불명의 사망도 있습니다. 알았습니다. 특별한 원인이 없이 사망한 경우 이는 질병 사망이 아니므로 손해 보험 회사에서는 지불하지 않다는 얘기를 생명 보험에 다니는 잘못된 설계사에게서 들었습니다. 그래서 갑자기 죽음의 경우는 사망의 원인이 밝혀지지 않아서 주지 않겠다는 것입니다. 그 설계사는 잘못 알고 있습니다. 사망 진단서에 보잖아요. 상세 불명의 사망도 있습니다. 그것도 질병 코드에 들어가고 있습니다. 그래서 다 주어요. 하지만 틀린 생명 보험 회사 설계사가 이렇게 하고 있는 겁니까?왜 생명 보험의 경우 주계약이 일반 사망다고 모든 사망을 합니다.사고로 죽고도 병으로 죽어도 자살했다고 해도 지급하는 게 생명 보험 주계약입니다.알아채셨네요. 그래서 삼성 생명에 정기 보험을 가지고 나가야 한다는 이유는 생명 보험의 정기 보험은 주계약입니다. 주계약이 일반 사망이라고 해서 모든 사망입니다.아까 말씀 드린 병인 사고이고, 심지어 자살을 했다고 해도 모든 사망을 지급하므로 손해 보험에 들어가는 것이 좋지 않다는 생명 보험이 좋다고 강조하고 있습니다.생명 보험 설계사들이 나도 말했습니다. 내가 생명 보험 출신이라고 6년 연속 MDRT였어요. 연봉 7600만원 이상을 받은 사람입니다. 그래서 내가 6년 연속 MDRT이라 생명 보험은 누구보다 많이 알고 있는 사람입니다. 알았습니다. 예전에는 손해 보험이 생명 보험보다 떨어지는 것이 2개 있었습니다.하나는 지금 말씀 드린 자살에 대한 면책, 둘째는 재해가 면책했다. 벼락을 맞아 죽거나 태풍이 오고, 쓸어 죽거나 지진으로 죽는지는 면책했다. 손해 보험의 면책은 바로 이 2개의 자살과 재난이었습니다. 그러나 손해 보험으로 나중에 자연 재해는 보장하는 것이 2010년도부터 바뀌었습니다. 헤세이 22년도부터 자연 재해도 보장한다. 손해 보험에서 자연 재해 면책을 이전에 빠진 것이지만 지금은 자연 재해까지 그대로 들어 있으므로, 상해가 아니라 본래는 재앙이라고 말해야 했어요.생명 보험에서 재해 사망을 말하고, 손해 보험으로 상해 사망이라고 하면 자연 재해는 손해 보험에서는 면책했으므로 손해 보험은 상해란 표현을 쓴 것입니다. 하지만 지금은 손해 보험도 상해 사망이 아니라 재해 사망입니다. 왜 자연 재해가 있어서지만, 지금까지 수십년간 생명 보험에서는 재앙이라는 단어를 쓰는 손해 보험에서는 상해란 단어를 쓴 게 굳이 말을 바꾸지 않았습니다. 그래서 지금은 자연 재해도 손해 보험으로 면책이 아닌 면책은 단 하나밖에 없습니다. 자살은 면책입니다.생명 보험도 자살을 모두 보상할 것은 아닙니다.가입한지 2년이 지나면 보장하고 줍니다. 2년 안은 보장하지 않습니다. 그래서 가입한지 2년이 지났을 때 자살은 보장하고 주지만, 손해 보험은 2년이 지나도 20년이 지나도 자살은 보장 할 수 없습니다. 면책요. 그래서 끝까지 설계사 속에서 생명 보험 회사 설계사들은 자살은 자신들이 보장한다는 것입니다.자살한다고 누가 보험에 가입합니까, 그리고 생명 보험으로 2년이라는 면책 기간을 왜 둔 것입니까?자살하기 위해서 가입했지만 2년 후에 자살할 사람이 있나요? 물론 있죠. 하지만 가능성이라는 측면은 현저히 떨어진다는 것, 2년 후에는 열심히 일하고 살지 않으면 이렇게 마음이 돌아오지 않고 생각해서, 2년이라는 면책을 주나요.생명 보험에서는 이해하겠죠. 하지만 지금 고객은 말씀을 듣고 보니 옆에 붙어 있는 설계사나 온라인에서 네이버 지식인에서 이렇게 말하잖아요. 모두 틀렸어요.알아채셨네요. 절대로 초특급의 이야기를 듣지 않으면 안 됩니다. 알았습니다. 생명 보험에서 재해 사망 손해 보험에서는 상해 사망이라는 말을 썼지만 2010년부터 손해 보험이라도 자연 재해, 즉 지진, 태풍, 번개 등으로 사망도 보장하게 되면서 사실상 상해 사망보다 재해 사망이라고 해도 상관 없다.생명 보험:모든 사망, 또 자살(2년 내 보장 γ)보장, 손해 보험:모든 사망(자살 보장 γ)보장

초특급보험 아는 라이브 생방송 중 리얼 상담 사례 상담자 정기보험으로 질병 사망 20년 넣었는데 이건 심장마비나 돌연사는 보장되지 않는다는 거죠? 삼성생명 정기보험 같은 하나를 따로 넣는 게 좋을까요?지금 많이 눈치채셨네요. 보세요 심장마비나 돌연사도 질병분류코드에 다 나와있어요.알겠죠? 상세 불명의 사망도 있습니다. 알겠습니다. 특별한 원인 없이 사망한 경우, 이것은 질병 사망이 아니기 때문에 손해보험사에서는 지불하지 않는다는 이야기를 생명보험에 다니는 잘못된 설계사로부터 들은 것입니다. 그래서 돌연사의 경우는 사망 원인이 밝혀지지 않았기 때문에 주지 않는다는 것입니다. 그 설계사는 잘못 알고 있을 거예요. 사망진단서에 보잖아요. 상세 불명의 사망도 있습니다. 그것도 질병코드에 들어있습니다. 그러니까 다 주는 거예요. 그런데 잘못된 생명 보험 회사의 설계사가 이렇게 이야기하고 있는 것입니까.왜 생명보험의 경우 주계약은 일반사망이라고 해서 모든 사망을 말합니다.사고로 죽든 병으로 죽든 자살했든 지급하는 것이 생명보험의 주계약입니다.알겠습니다. 그렇기 때문에 삼성생명에 정기보험을 가져가야 한다는 이유는 생명보험 정기보험은 주계약이거든요. 주계약은 일반 사망이라고 해서 모든 사망이거든요.아까 말씀드린 질병이든 사고든 더 자살을 했더라도 모든 사망을 지급하기 때문에 손해보험에 들어있는 것은 좋지 않다면서 생명보험이 좋다고 강조하고 있는 거죠.생명보험설계사들이 저도 말했어요. 제가 생명보험 출신이라고 6년 연속 MDRT였어요. 연봉 7600만원 이상을 받은 사람입니다. 그래서 제가 6년 연속 MDRT였기 때문에 생명보험은 누구보다 많이 아는 사람입니다. 알겠습니다. 이전에는 손해 보험이 생명 보험보다 떨어지는 것이 두 가지 있었습니다.하나는 지금 말씀드린 자살에 대한 면책, 두 번째는 재해가 면책이었습니다. 천둥을 맞아 죽거나 태풍이 와서 쓸려 죽거나 지진으로 죽는 것은 면책이었습니다. 손해보험 면책은 딱 이 두 가지 자살과 재해였습니다. 그런데 손해보험에서 나중에 자연재해는 보장하는 것이 2010년도부터 바뀌었습니다. 2010년도부터 자연재해도 보장한다. 손해보험에서 자연재해 면책을 예전에는 빠졌지만 지금은 자연재해까지 그대로 들어있기 때문에 상해가 아니라 원래는 재해라고 표현해야 했습니다.생명보험에서 재해사망을 이야기하고 손해보험에서 상해사망이라고 하면 자연재해는 손해보험에서는 면책이었기 때문에 손해보험은 상해라는 표현을 사용한 것입니다. 하지만 지금은 손해 보험도 상해 사망이 아니라 재해 사망이라고 할 수 있습니다. 왜 자연재해가 들어있기 때문인데, 지금까지 수십 년 동안 생명보험에서는 재해라는 단어를 썼고 손해보험에서는 상해라는 단어를 썼기 때문에 굳이 말을 바꾸지 않았습니다. 그래서 지금은 자연재해도 손해보험이고 면책이 아니라 면책은 딱 하나밖에 없어요. 자살은 면책입니다.생명보험도 자살을 모두 보상해 주는 것은 아닙니다.가입하고 나서 2년이 지나면 보장해 줍니다. 2년 이내는 보장하지 않습니다. 그래서 가입한 지 2년이 지났을 때 자살은 보장해 주지만 손해보험은 2년이 지나도 20년이 지나도 자살은 보장해 주지 않습니다. 면책입니다. 그러니까 끝까지 설계사 중에 생명보험사 설계사들은 자살은 자신들이 보장해준다는 거죠.자살하려고 누가 보험에 가입하나요, 그리고 생명보험에서 2년이라는 면책기간을 왜 두었나요?자살하기 위해 가입했지만 2년 후에 자살하는 사람이 있습니까? 물론 그럴 수 있죠. 그런데 가능성이라는 측면은 현저히 떨어진다는 것, 2년 뒤에는 열심히 일하고 살아야 이렇게 마음이 돌아올 수 있다고 생각했기 때문에 2년이라는 면책을 주는 거죠.생명보험에서는 알 수 있죠. 그런데 지금 고객님들은 말씀을 들어보시면 옆에 붙어있는 설계사나 온라인에서 네이버 지식인으로 이렇게 얘기하잖아요. 다 틀린 거예요.알겠습니다. 무조건 초특급 얘기를 들어야 해요. 알겠습니다. 생명보험에서 재해사망손해보험에서는 상해사망이라는 말을 썼지만 2010년부터 손해보험에서도 자연재해, 즉 지진, 태풍, 번개 등으로 인한 사망도 보장하게 돼 사실상 상해사망보다 재해사망이라고 해도 무방하다.생명보험: 모든 사망, 심지어 자살(2년 내 보장 감마) 보장, 손해보험: 모든 사망(자살 보장 감마) 보장

이상으로 초특급보험 아는 라이브 생방송 중 리얼 상담 내용을 바탕으로 정기보험으로 질병 사망 20년을 넣었는데, 이것은 심장마비나 돌연사는 보장되지 않는다는 것이지요?라는 제목으로 보험의 진심을 담아 투고했습니다.

보험에 대해 상담, 가입, 평생 책임 서비스까지 안내해 드립니다.